ZIM Integrated Shipping Services Ltd.

[ez-toc]

Change Log

09.10.2022Initiale Version10.10.2022Aktualisierung des Dividenden-Abschnitts (nochmal besser erklärt wie sich nun die variable Dividende verteilt)

Intro

Immer mal wieder geistert ein Name durch #Fintwit: ZIM.

Geliebt, gehasst und irgendwie kann keiner so richtig was damit anfangen. Ich habe mal ein paar Fakten zusammengesammelt, insbesondere vor dem Hintergrund der Frage, ob diese Aktie für mich ein Kauf ist. Und ganz nebenbei bemerkt, ich habe schon als Kind vor dem Amiga 500 gesessen und Ports of Call gespielt (wer kennt es noch?!), von daher hab ich eh eine gewisse inhärente Affinität zu diesem Thema 😊 .

Das Unternehmen hat die WKN A2QNF3, den NYSE Ticker ZIM und 2SV an den Deutschen Börsen Frankfurt, Düsseldorf und München.

Disclaimer

Das ist, wie immer, keine Anlageberatung und du bist selbst verantwortlich für den Kauf oder Verkauf von Wertpapieren. Ebenso übernehme ich keine Haftung für Folgen, die aus einem Kauf oder Verkauf (oder dem Unterlassen dieser Aktionen) resultieren.

Header-Foto von Huhu Uet - Eigenes Werk, CC BY 3.0, https://commons.wikimedia.org/w/index.php?curid=10561521

Beschreibung

ZIM ist eine Reederei und wurde 1945 in Israel gegründet. Zunächst hatte man "Einwanderungsschiffe" bzw. Passagierschiffe betrieben. Diese führten dann aber zu so hohen Verlusten, dass man das Geschäft aufgegeben hat. Der neue Fokus lag dann auf der Frachtbeförderung und heute zählt ZIM zu den größten Containerreedereien der Welt.

Es arbeiten ca. 4200 Mitarbeiter für ZIM und das Unternehmen hat aktuell eine Marktkapitalisierung von 2,88 Mrd. USD. Kurz dem technischen Abschnitt vorweg genommen: Im März hat die Aktie ein Allzeithochgesehen, dort betrug die Marktkapitalisierung stolze 10,6 Mrd. USD.

Sektortechnisch natürlich keine Überraschung, ZIM zählt erwartungsgemäß in den Industrials Sektor, zur "Marine" Industrie. Einige andere große Player in dem Bereich sind Maersk (aus Dänemark), CMA CGM (FR), COSCO Holding (CN) oder Hapag-Lloyd (DE) .

1970 hatte das Unternehmen 77 eigene Schiffe, setzt aber mittlerweile auf ein sogenanntes "Asset-light model". Das heißt dass die meisten der 137 Schiffe, die genutzt werden, gechartert anstatt gekauft sind (Stichwort: Charter-in).

Da es für ZIM nicht immer glatt lief, ist dieses Modell sicher aus einer Not heraus geboren. Es waren so manche Restrukturierungen nötig um einem drohenden Bankrott zu entgehen (z.B. in 2009, 2014, 2016). Seit 2017 aber gabs den "Turnaround" mit einer neuen Strategieausrichtung und seitdem scheint die Reederei auf Kurs zu sein (ja, ich werfe 5 € ins Phrasenschwein 😊). Die Konzentration auf "chartered-in capacity" erlaubt dabei auch eine gewisse Flexibilität, gerade wenns mal nicht mehr gut laufen sollte. Wobei ich aber dazu sage, dass ich nicht weiß, wie die einzelnen Verträge aussehen (Mindest-Laufzeiten, Mindest-Aufträge, Penalties, etc).

ZIM setzt dabei, wie es sich für die heutige Zeit gehört, auf Omni-Channel Customer Connection, sei es via der Webseite, einer eigenen ZIM App, in house Tools oder anderen Marketing Methoden. Der Fokus ist natürlich das Frachtgeschäft, allerdings verschiebt sich das etwas über die Jahre. Von einer reinen Volumen getriebenen Reederei zu einem Unternehmen, was sich selbst als Dienstleister versteht und auch für Kunden entsprechend Services anbietet, beispielsweise das Finden des optimalen "Portfolios per Trade" oder eine Kooperation mit Alibaba oder einer sogenannten "Speedy ZIM" Initiative in Covid Zeiten. Dass das nicht ganz uneigennützig ist, dürfte auf der Hand liegen. Aber zeigt mir jedenfalls dass das Management verstanden hat, dass Stillstand Rückschritt bedeutet.

Eine Ansage ist auch glasklar:

Kleiner Fun Fact zum Namen und Logo (Quelle Wikipedia), für die nächste Klugschei**** Runde 😊:

"Der Name „ZIM“ wurde von Israels erstem Verkehrsminister, David Remez vorgeschlagen und gründet auf einer Passage des Alten Testaments, in der das hebräische Wort „Zim“ für „große Schiffe“ steht. Der Name wurde gewählt, da er mit dem Ziel des Unternehmens, eine große Handelsflotte aufzubauen, übereinstimmte. Die Kontorflagge der Reederei basiert auf einem 1896 von Theodor Herzl erstellten Entwurf einer künftigen Nationalflagge eines Staat Israel. Herzls Entwurf stellte sieben mittig angeordnete goldene Sterne auf weißem Grund dar."

Freight Rates

Natürlich können wir nicht über Container-/Fracht-transportierende Reedereien sprechen ohne die "Shipping Rates" zu betrachten. Diese haben seit Oktober 2020 extrem zugelegt, was sich dann natürlich auch positiv auf den Umsatz bzw. Gewinn von ZIM auswirkt. Mal ungeachtet der gleichzeitig gefallenen Preise am Ölmarkt. So ein Containerschiff kann schonmal locker 200 Tonnen Schweröl am Tag durchjagen, dazu kommen noch ein paar 100 Tonnen Dieselöl für ausgewiesene Naturschutzgebiete wie z.B. in der Nordsee.

Zu den Gründen, warum diese Raten angestiegen sind, kann man lang und breit diskutieren und recherchieren. Für den Zweck dieser Kurzvorstellung nehme ich einfach Antworten basierend auf einer 2021er Umfrage, eigene Darstellung:

Global Container Freight Index

Der Blick auf den Kostenindex zeigt aber auch: Die Preise für Containerverschiffung kommen schon seit einiger Zeit wieder zurück, zu messen am "Global Container Freight Index". Der Anstieg hatte (bzw. hat noch) einen positiven Effekt auf die Zahlen von ZIM. Aber dieser "Einmaleffekt" scheint sich schnell wieder zu relativeren. Noch ist das Niveau über "normal", aber der Trend geht eindeutig nach unten.

Laut einer 2021er Statista Umfrage erwarten über 50% (von 756 Antwortgebenden "trade and industry professionals") eine Normalisierung der Frachtraten im Schiffs-/Containerverkehr im zweiten Halbjahr 2022 bzw. erst in 2023. Rund 15% glauben sogar dass diese Raten gar nicht mehr auf das vorherige Niveau zurückgehen (https://www.statista.com/statistics/1289459/freight-rates-time-normalize/). Wie gesagt: Schon seit Oktober '21 ist der Preis wieder rückläufig und hat sich seitdem um ca. 70% verbilligt. Tendenz weiter fallend, trotz aller Nachrichten die uns jeden Tag erreichen.

Volumen nach Regionen

Das größte Volumen mit 39% Anteil machen für ZIM die transpazifischen Aufträge aus, also beispielsweise Fahrten zwischen Shanghai und Los Angeles. Das ist gar nicht mal schlecht, denn während die Raten für Fahrten von China in die USA deutlich gefallen sind (rund 70%, wie der Global Index), so gibt es auch die Fahrt zurück, aus den USA nach China. Und dort haben wir, aufs Jahr 2022 gesehen, gerade mal einen Preisverfall von 7%. Nun sind diese Raten, von L.A. aus, schon eh deutlich geringer als von Shanghai aus. Aber vor dem globalen Anstieg bezahlte man dort eben auch um die 600 USD pro 40ft Container, also gut die Hälfte.

Auf der Route mit dem größten Volumen, wohlgemerkt. Natürlich macht das den Rückgang in den Frachtraten nicht besser, federt aber dennoch einen kleinen Teil ab (einfach mal für den Hinterkopf, da sonst gerne die Frachtraten pauschal als Contra-ZIM Argument rangeholt werden).

27% des Volumens macht ZIM Intra Asia, wozu Fahrten um das Kap der guten Hoffnung, an der Südspitze Afrikas, oder auch die Route Shanghai - Melbourne zählen. Für diese habe ich auf die schnelle keine Werte gefunden, die dürften aber unter 2000 USD pro 40ft. Container liegen (basierend auf den Shipping Rates von Australia ausgehend: https://moverdb.com/container-shipping/ ) .

Und dann gibts auch die Kehrseite: Raten, die gestiegen sind, entgegen dem Trend (darüber redet irgendwie keiner). Das sind die transatlantischen Routen, insbesondere New York - Rotterdam (beide Richtungen, jeweils +17%). Immerhin machen die noch 18% des ZIM Volumens aus.

Cross Suez sind nur noch 10% des Volumens (auch hier sind die Raten auf der Route Rotterdam-Shanghai "nur" um 40% gefallen) und die restlichen 6% sind in Latein Amerika zu finden.

Das erklärt übrigens auch die seit 2017 neu etablierte "Global-niche" Strategie. Während der globale Containerhandel sich größten Teils auf Intra Far East konzentriert (43% des globalen Containerhandels), hat ZIM sein Kerngeschäft, wie gerade erwähnt, auf Transpazifik, Intra-Asia und Atlantik etabliert.

Fundamental

Nun bin ich wahrlich kein Experte im fundamentalen Bereich, aber ich möchte diesen Bereich nicht außen vor lassen. Die Frage ist immer auf welche Kennzahlen man schaut. Je nach Unternehmen könnte es andere relevante geben (z.B. bei REITs) und dann kommts auch auf die eigene Strategie an.

Daher konzentriere ich mich mal eben auf Top und Bottom Line sowie ein paar Bewertungskommentare.

Top Line

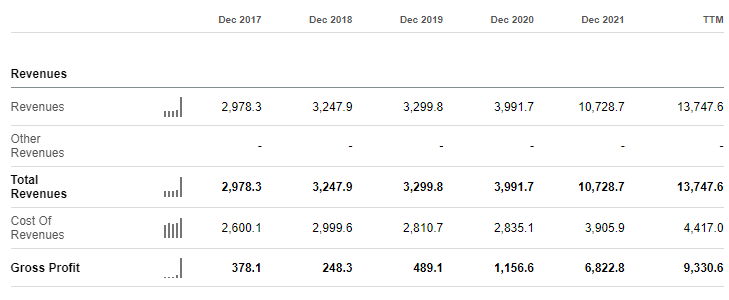

Sicher nicht nur, aber bestimmt größtenteils aufgrund der in 2021 gestiegenen Frachtraten ist der Umsatz von ZIM um 270% angestiegen (Umsatz 2021 vs. Umsatz 2020). Aktuell, trailing twelve months (TTM), sind es mit 13,7 Mrd. USD sogar 344% gegenüber dem 2020er Wert von 3,99 Mrd. USD.

Bottom Line

Davon bleibt eine Menge hängen. Im ersten Halbjahr 2022 konnte ZIM das Net Income um 106% YoY steigern und aktuell, wieder TTM, beträgt es 6,21 Mrd. USD (davon gehen dann auch Dividendenzahlungen ab, dazu gleich mehr).

Unerwähnt bleiben dürfen aber auch nicht die Werte der vergangenen Jahre: 2018 und 2019 stand, trotz der Umstrukturierung und neuen Struktur, ein Minus unterm Strich. Kein großes, aber Geld verdient hat die Firma in diesen Jahren eben nicht (wobei auch vermutet werden darf dass die Umstrukturierung gekostet hat. Das muss man aber bitte nochmal selbst recherchieren).

Es liegt schon fast auf der Hand dass diese außerordentlich hohen Gewinne auch wieder zurückkommen werden, womöglich im 2023er Ergebnis. ZIM hat nach eigenen Angaben außergewöhnlich stark von den gestiegenen Frachtraten profitiert, im Gegensatz zur Konkurrenz. Ein Preisverfall dürfte dann, logischerweise, ZIM stärker treffen.

Für 2022 jedenfalls hat ZIM die Ziele nochmal bestätigt, Zitat: "Reaffirm full year 2022 guidance; expected record year of earnings and profitability". Ich bin gespannt wie ZIM dann also die Rekordeinnahmen verwenden wird. Wer jetzt sofort an die krass hohe Dividende denkt (sorry, anders kann ich die Werte nicht beschreiben), dem sei gesagt: Diese gibt es bei einem aktuellen Payout von 43%!

KGV und Ausblick

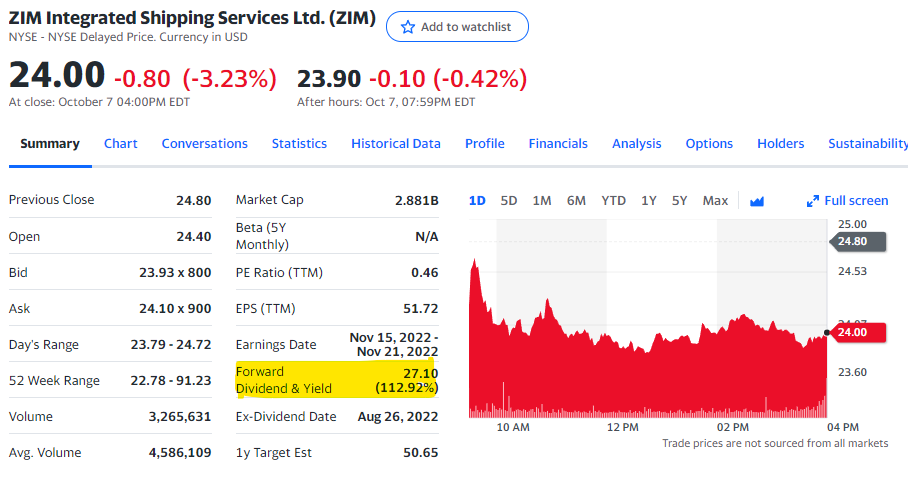

Auf dem aktuellen Niveau liegt das KGV bei 0,6 . Das ist sowas von lächerlich günstig, dass man schon Vorsicht walten lassen sollte. Ich hatte mich kürzlich mit Stefan von Aktienkatalog.de ausgetauscht (Review von mir übrigens hier) und er hat einen, wie ich finde, treffenden Vergleich zu BioNTech gezogen! Auch bei denen gab es außergewöhnliche Einmaleffekte, einen massiven Gewinn, einen 70% Kursverlust (siehe "Technisch" weiter unten) und ein KGV, was einfach niemand mehr ignorieren kann. Wenn das Wörtchen "Wenn" nicht wäre. Denn das Forward KGV liegt bei 2 und genauso wie der Markt BioNTech aktuell wenig weiteres zutraut (oder nicht den Mut hat, darauf zu wetten), könnte es bei ZIM ähnlich ablaufen. Denn letztlich fragt man sich: Was ist die Pipeline bei ZIM, was kommt da noch? Das ist mir bei meiner Recherche noch nicht ganz klar geworden. Es gibt wohl sogenannte "Growth Engines", in die man investieren möchte (z.B. Kundenbindung, die oben genannten Services oder auch Kooperationen), aber das klingt irgendwie "fluffy". Ich beobachte das mal weiter und bin sehr auf die Q3 Zahlen gespannt!

Dividende

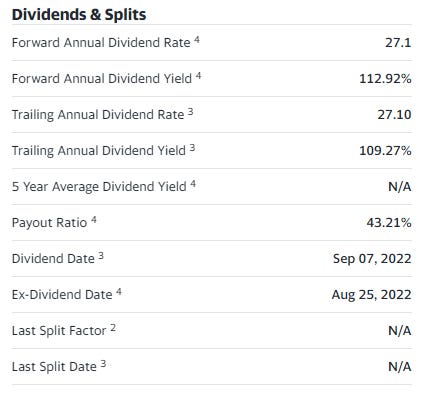

Die Dividende hat wohl so manchen überrascht. Schaut man auf gängigen Seiten wie Yahoo Finance, Seeking Alpha oder (neu in meiner Toolchain: roic.ai ), dann denkt man zunächst an einen Datenfehler. 109% Div Yield. Einhundertundneun Prozent! Ich kann das gar nicht fett genug machen, daher nochmal: 109% (Trailing Annual) Dividend Yield in 2022 (113% Forward).

Hola die Waldfee. Das ist kein Datenfehler, die Ausschüttung gab es wirklich. Im ersten Quartal $2,50 pro Aktie, im dritten $2,85, im vierten ganze $4,75 und im zweiten? Schwindelerregende 17 USD - pro Aktie, die zu der Zeit um die 70 USD stand. Was immer noch um die 24% sind! Darauf muss man erstmal klar kommen - und das bei einer aktuell Payout Ratio von 43%.

Das liegt an der neuen, ab August geltenden, Dividendenpolitik von ZIM. Es sollen im ersten, zweiten und dritten Quartal jeweils 30% des "Quarterly Net Income" ausgeschüttet werden. Also von Quartal zu Quartal variabel. Klingt erstmal nach wenig planbar, muss man mal sehen wie sich das in der Realität schlägt. Hilft aber theoretisch auch dabei, dass das Unternehmen im Zweifel nicht über alle Maßen ausschütten muss, nur um die Shareholder ruhig zu stellen. Im vierten Quartal dann ebenfalls die genannten 30%, allerdings kann das noch erhöht werden. So dass die Gesamtausschüttung dann bei 30%-50% des annualisierten Net Income liegen wird.

Und bei dem Gewinn, den ZIM nun eingefahren hat, haben sich die Aktionäre wohl über mehr als nur einen monetären Nieselregen freuen können. Aber Obacht, einen Wermutstropfen hat es: Da der Gewinn (meiner Meinung nach) vermutlich sinken wird, wird es auch nicht weiter diese, fast schon wahnwitzige, Ausschüttung geben. Und leider hat ZIM vor 2021 auch keine Dividende ausgeschüttet, so dass wir hier auch nicht von einer Konstanz, ganz zu schweigen von einem Aristokratenstatus sprechen können.

Dennoch ist diese Politik begrüßenswert und könnte bestimmt einige Investoren anlocken. Gezahlt wird die Dividende übrigens in den Monaten 3/6/9/12.

Technisch

Heute, während ich diesen Beitrag schreibe, liegt der Kurs bei genau 24 USD, umgerechnet 24,64 € . Das 52 Wochen Hoch liegt bei (kurz innehalten) 91,23 USD und das erst letzte Woche gesehene Tief bei 22,79 USD.

Das Hoch war auch gleichzeitig das Allzeithoch. Von dort ist der Kurs nun also rund 74% zurückgekommen, bitter. YTD sind es zwar weniger, aber mit -59% immer noch deutlich stärker als beispielsweise der ACWI (-26%) oder SP500 (-24%). Ein Beta von über 2 muss bei ZIM in Kauf genommen werden.

Was bei der Chartbetrachtung auffällt: Vor allem der fiese Abwärtstrend, der sich seit Monaten etabliert hat und sich immer noch fortsetzt. Egal ob man sich einen Monatschart, Wochenchart oder Tageschart ranholt - überall das gleiche Bild. Für reine Chartinvestoren mehr als nur eine Red Flag. Im Gegenteil, hier lässt man die Finger weg, ohne Wenn und Aber. Da braucht man dann auch nicht über irgendwelche Unterstützungen reden (in so einer Zone sind wir übrigens gerade).

Spätestens seit dem etablierten Abwärtstrend auf Wochenbasis (um die 67 USD Anfang April) hätte man da raus sein müssen. Wer "da oben" gekauft hat und jetzt noch drin ist, der lässt liegen. Es braucht sicher irgendwas zwischen 80% und 280% um wieder auf das alte Niveau zu kommen. Aber unter uns? 40% traue ich der Aktie durchaus zu (nützt nur nichts wenn der Markt das anders sieht 😉 ).

Der Kurs steht 57% unter dem 200er Tagesdurchschnitt und muss erstmal eine ganze Zeit lang seitwärts laufen, damit sich das wieder normalisiert. Und selbst dann wird dieser auch noch einen Widerstand darstellen. Wie stark, das hängt natürlich auch vom Kursaufbau in den nächsten Wochen ab.

Dennoch gibt es etwas für die "Haben" Seite: Nimmt man sich ein paar Indikatoren dazu (und hier wähle ich mal die Bekannten: RSI, MACD, ADX), dann erkennt man zumindest auf dem Tageschart dass der Abwärtsdruck leicht nach lässt. Das MACD Histogramm zeigt mal wieder etwas grün (heißt, der schnelle Moving Average des Indikators kreuzt den langsamen nach oben). Indes aber lässt der ADX keinen Zweifel: Die Trendstärke mag etwas nachlassen, die Bären haben aber dennoch die (klare) Oberhand.

Nun ist die Charttechnik sicher nicht für jeden ein Argument der Aktie fernzubleiben, aber im Hinterkopf behalten sollte man den aktuellen Stand alle mal.

Fazit

Nachdem wir uns nun verschiedene Bereiche angeschaut haben, wird es Zeit für einen Abschluss und letztlich die Antwort auf die Frage: Möchte ich in ZIM Integrated Shipping investieren?

Wer mir auf Twitter folgt, weiß: Der Typ redet fast ausschließlich über Charts. Chartverläufe, interessante Formationen und all dieses Zeug. Und wenn ich mich darauf konzentriere - auf das gelernte und meine sonstigen Anlagen, dann ist die Sache eindeutig. Und trotzdem, so sehr es den einen oder anderen überraschen mag, lautet meine Antwort: Ja, ich werde mir ein paar Stücke ins Depot legen. Ich hatte unlängst mein Depot leergeräumt (Stand heute gar keine so schlechte Idee) und habe genug Cash "auf der hohen Kante" um jetzt wieder zuzugreifen.

Insbesondere die etlichen Präsentationen und Berichte, die ich für die Recherche durchgegangen bin, zeigen mir, dass das Management versteht, dass sich die Firma den neuen Gegebenheiten anpassen muss. Es bleibt nicht nur beim sturen Fokus auf "Mehr Mehr Mehr" sondern es werden neue Strategien gefahren (Stichwort Speedy ZIM), Kooperationen eingegangen und der Nischenmarkt (anscheinend) lukrativ bedient.

Allerdings sage ich auch: Ich schätze ZIM als eine Wette ein, daher wird das keine allzu große Position werden. Ich finde die neue Dividendenpolitik mega, auch das Schreckgespenst der fallenden Raten konnte ich (hoffentlich) etwas entschärfen. Allerdings bleibt abzuwarten ob ZIM das Geld jetzt auch gut nutzt. Auch ist unsicher wie sich die Frachtraten entwickeln werden, aber selbst vor 2021 war das Unternehmen, trotz Verlust in '18 und '19, kein katastrophaler Totalausfall.

POC

😊

TL;DR

Ja, ich lege mir ein paar ZIM ins Depot (aber keinesfalls übergewichtet).

Ich hoffe dir hat dieser Beitrag gefallen. Lass gerne einen Kommentar unter meinem Twitter-Handle @MeinFinanzkram da, natürlich auch (oder gerade wenn) ich hier irgendetwas geschrieben habe, was du ganz anders siehst.

Natürlich freue ich mich über jeden Retweet dieser (durchaus auch zeitaufwendigen) ZIM Vorstellung.

Björn / MeinFinanzkram