SunRun Inc.

Intro

Im aktuell laufenden "Sauberen Depot" ist die SunRun Inc. heute, am 11.11.2022, die Position mit der besten Performance seit Auflage. Grund genug mich näher mit dem Unternehmen zu beschäftigen und das hier vorzustellen.

Disclaimer

Alles, was ich hier, auf Twitter und auf Instagram unter “meinfinanzkram” schreibe, ist keine Anlageberatung sondern meine persönliche, nicht professionelle Meinung. Du bist selbst verantwortlich für den Kauf oder Verkauf von Wertpapieren. Ebenso übernehme ich keine Haftung für Folgen, die aus einem Kauf oder Verkauf (oder dem Unterlassen dieser Aktionen) resultieren. Obgleich stets gewissenhaft erstellt kann ich keine Garantie für Vollständigkeit, Richtigkeit und Aktualität der von mir gezeigten und geschriebenen Beiträge übernehmen. Es ist essentiell, dass du dir eine eigene Meinung bildest und idealerweise noch andere Quellen heranziehst.

Beitragsbild eigene Collage aus der SunRun Inc. Investor Presentation, https://investors.sunrun.com/news-events/presentations

Beschreibung

SunRun ist ein 2007 gegründetes Unternehmen, welches sich auf Photovoltaik Anlagen, Energiespeicher und Energie/Stromverkauf, hauptsächlich für den Privatgebrauch, spezialisiert hat. In 2021 wurden Solaranlagen mit einer Gesamtleistung von 792 MW installiert, seit Gründung sind es bereits über 4,6 GW . In der letzten Earnings Presentation wurde erwähnt, dass die Solarstromkapazität um weitere 25% in 2022 erhöht wurde. Das Mission Statement: "To create a planet run by the sun".

An der Börse ist SunRun mit aktuell 5,12 Mrd. USD kapitalisiert. Das Unternehmen hat 11383 Mitarbeiter und zählt erwartungsgemäß zum "Industrials" Sektor. Genauer gesagt zur "Electrical Components and Equipment" Industrie. Das Ticker-Symbol an der NASDAQ ist $RUN und die Deutsche Variante (z.B. auf XETRA oder München) ist unter $3S9 zu finden.

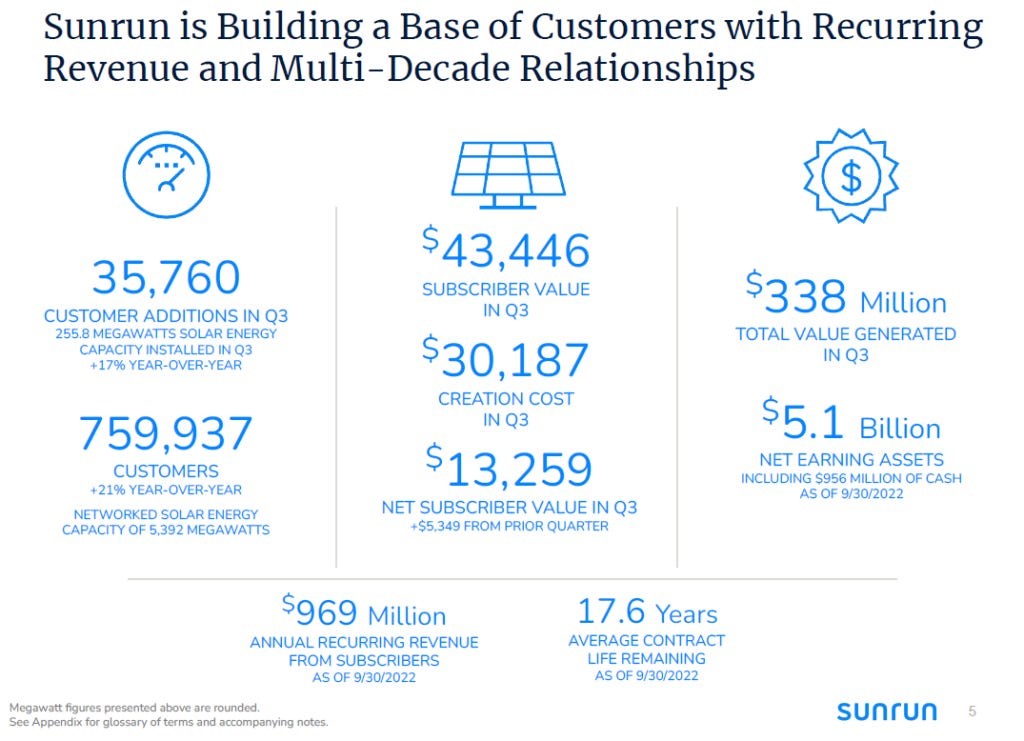

SunRun hat ~760.000 Kunden in den USA, kontinuierlich ansteigend. Zuletzt gab es eine 21% YoY Steigerungsrate.

Mit einem Marktanteil von 18% ist SunRun nach eigenen Angaben Marktführer im "residental solar market" und hat 66% Marktanteil bei den "PPAs".

Das Kerngeschäft: Mit den Kunden diese "PPAs" abschließen, sogenannte "Power Purchase Agreements". Das heißt, dass SunRun beispielsweise Solarmodule kostenfrei bei den Kunden installiert und über die gesamte Laufzeit wartet. Je nach gewähltem Paket (z.B. "Full Purchase" oder "Full solar lease") ist dann entweder der Kunde oder weiterhin SunRun Eigentümer des Moduls. Der von den Modulen erzeugte Strom wird dann zu festgeschriebenen Raten an den Kunden verkauft, in der Regel mit einer Laufzeit von 20 bis 25 Jahren. Verständlicherweise bietet SunRun dabei auch den Kunden eine rate-hike protection an, also einen gewissen Schutz gegen Preissteigerungen. Leider sind online nahezu keine Preisinformationen vorhanden, denn das wird alles individuell von SunRuns Consultants in Erstgesprächen berechnet. In der Investor Presentation PDF findet sich allerdings folgende Rechnung:

Sofern diese Zahlen so stimmen (und das ist ja bei Marketingslides immer etwas mit Vorsicht zu genießen) dann würde sich das deutlich für den Endkunden lohnen. Insbesondere bei steigenden Strompreisen (wobei der Durchschnittspreis pro KWh in den USA 2021 bei 0,16 USD lag, Deutschland, zum Vergleich, hatte 0,33 USD und liegt 2022 bei 0,47 USD).

Nebenbei bemerkt ist auch das verfolgte Konzept des virtuellen Kraftwerks interessant. Je mehr PV Anlagen installiert und verbunden werden, desto einfacher (bzw. erst dadurch) hat SunRun die Möglichkeit, am "Regelmarkt" teilzunehmen und Unter- bzw. Überkapazität auszugleichen. Leider finde ich auch hier keine Angaben zu, sollte aber dem Lastausgleich zuträglich sein.

Fundamental

Die aufmerksamen Leser und Follower wissen es schon: Ich bin kein Magier der Zahlen. Es gibt bestimmt richtig viel aus den Zahlen herauszulesen, aber das ist definitiv noch ein Schwachpunkt meiner Analysen. Bis ich den ausgemerzt habe, konzentriere ich mich auf ein paar wenige Kennzahlen. Lass mich gerne wissen, falls dir etwas aufgefallen ist, was hier unbedingt erwähnt werden soll.

Der Umsatz konnte in den letzten Jahren stetig gesteigert werden. 2021 wurde mit 1,61 Mrd. USD abgeschlossen und TTM liegt man bei 2,15 Mrd. USD. Die 5 jährige CAGR liegt bei 33,8% bzw. satten 43,6% YoY .

Das Net Income zeigt indes nicht diese Steigerungsraten. Vor allem einem verkorksten 2020 ist es geschuldet, dass diese im Minusbereich bei -3,4% liegt (CAGR 5y). Aber damit hatten ja etliche Firmen zu kämpfen, so dass dieses Ergebnis eher dem systematischen Risiko zuzuordnen ist. Besser scheint es in 2022 zu laufen: Während 2021 mit -79 Mio. USD abgeschlossen wurde, liegt das Net Income TTM mit 72 Mio. USD im Plus (sogar +210 Mio. USD in Q3). Tradingview hat die Überraschung passend ausgewiesen:

Die starke Konzentration auf ein Abomodell inklusive jahrzehntelangen Laufzeiten ergeben natürlich eine gewisse Stabilität bzw. Berechenbarkeit. Erst unlängst wurden neue Zahlen veröffentlicht und dort konnte SunRun sowohl die Kunden als auch die "Net Subscriber Value" deutlich steigern.

Ein Blick auf das KGV ernüchtert allerdings sofort: Mit einem aktuellen EPS von 0,34$ kommen wir, bei 30,79 $ Aktienkurs, auf ein KGV von 90,56. Das ist ein Brett. Mal sehen ob sich im nächsten Quartal bzw. dann fortsetzend auch diese hohen Steigerungen zeigen. Dann könnte auch das KGV etwas zurückkommen und attraktiv werden. Oder aber der Kurs kommt um 85% zurück, andere Seite der Berechnung 😉 .

Der von manchen bevorzugte FCF ist übrigens negativ, bei -2,7 Mrd. USD TTM, was entsprechend keine Innenfinanzierung zulässt.

Dividende

Normalerweise würde ich hier über die Historie sprechen und CAGRs, Payout Ratios - aber jetzt gehts schnell: Es wird keine gezahlt. Man kann natürlich ein paar theoretische Spielchen machen, aber selbst bei einer 60% Payout Ratio wäre der Yield verschwindend gering. Dann doch lieber keine Dividende und wachsen bzw. Stabilität reinbekommen.

Technisch

Heute am 11.11.2022 liegt der Kurs vor Börsenöffnung bei 30,79 USD. In den letzten Tagen hatte es einen ordentlichen Anstieg gegeben, so dass die Position in meinem Depot gut 53% vorne liegt. In dem Bereich habe ich die Gewinne mitgenommen und freue mich über den Anstieg.

Das 52 Wochen Hoch liegt bei 60,60 USD und das Tief bei 16,80 USD. Das Hoch ist weit entfernt vom ATH, welches am 12.1.2021 bei 100,93 USD lag. Wer also oben gekauft hat ist nun noch knapp 70% unter Wasser.

Dank des gestrigen Anstiegs von 27,4% (!) ist der Wert YTD nur noch 11,5 % im Minus. Das ist, verglichen mit anderen NASDAQ Werten, schon gut und Gewinnmitnahmen sind hier, aus meiner Sicht, völlig legitim. Allerdings machen auch die jüngsten Zahlen, wie oben genannt, Hoffnung, dass nun mehr draus werden könnte.

Der Chart hat mit der starken, bullischen Kerze manche Widerstände übersprungen, beispielsweise das letzte Hoch bei 26,84 USD oder den 200er SMA. Diese könnten dann künftig als Unterstützung dienen (Stichwort: Paritätsumkehr) und der Tageschart setzt damit den Aufwärtstrend fort. Die größeren Zeiteinheiten, Woche und Monat, sind währenddessen noch trendlos unterwegs. Für etwas nachhaltiges sollte der Kurs dann doch über 39,50 USD ansteigen.

Ob das realistisch ist - keine Ahnung. Aber da liegt das relevante Hoch, welches die Aktie, rein aus Trenddefinitionssicht, noch übertreffen sollte. Verständlicherweise ist das nur der Stand von heute. Sollte die Aktie jetzt erst einmal eine Korrektur ausbilden, das Tief bei 18,62 USD nicht mehr unterschreiten und das Hoch von gestern übertreffen - dann hätten wir da auch einen Aufwärtstrend, schon unterhalb von 39,50 USD. Es kommt eben immer auf die Ausformung der Price Action an.

Mit dem Sprung von gestern wurde auch, wie erwähnt, der 200er SMA übertroffen. Nun sind es gut 13% Puffer zu dieser Unterstützungslinie. Wenig überraschend zeigt auch der RSI steil nach oben und liegt bei 66,5. Der MACD könnte demnächst die 0 Linie kreuzen und der ADX zeigt an, dass die Bullen jetzt das Ruder übernommen haben. Ein klares Kaufsignal in diesem Indikator!

Aus Momentumsicht schlägt SunRun den Nasdaq Composite in den Zeiträumen 3M, 6M und YTD teilweise recht deutlich. Insbesondere in den letzten 6 Monaten waren es sogar +54,8% bei der Aktie gegenüber - 4,3% im Index.

Fazit

SunRun ist ein kleineres Unternehmen und eigentlich nicht mein Beuteschema. Allerdings wissen die jüngsten Zahlen zu überzeugen und die letzten Anstiege im Chart machen Hoffnung auf mehr. Fürs Depot wäre das ein richtiger "Erneuerbare Energien" Baustein mit dem Potential, da durchaus nochmal den einen oder anderen Prozentpunkt abzuliefern.

Allerdings bleibt abzuwarten ob sich der Bereich um 40 USD nicht als zu großer Widerstand für die Aktie erweist und rein aus KGV Sicht ist das Unternehmen völlig überbewertet.

Ich freue mich über die Gewinne in den letzten Tagen und behalte die Aktie jetzt erstmal auf der Watchlist; einen großen Kaufdruck löst auch diese Kurzvorstellung nicht bei mir aus.

Lass mich gerne auf Twitter unter meinem Handle @MeinFinanzkram wissen, wie du diese Aktie findest, insbesondere ob sie in dein Depot passen würde (oder überhaupt grundsätzlich investierbar für dich wäre). Und wie immer gilt: Natürlich und gerne auch Korrekturen oder Kritik, denn nur so kann man die Artikel und Vorstellungen besser machen.

Björn | MeinFinanzkram